RLP®, Financial Advisor (ebs)

Beteiligungen

Wenn man von Beteiligungen im finanziellen Sinne spricht, so sind Kapital- bzw. Unternehmensbeteiligungen gemeint, über die ein Investor direkt Anteilseigner einer Unternehmung wird, also eine (Mit) Eigentümerschaft erwirbt. Als (Mit-)Gesellschafter einer Beteiligung bzw. eines Unternehmens ergeben sich für den Investor je nach Rechtsform unterschiedliche Pflichten, Risiken, aber eben auch erhebliche Chancen.

Wer kennt sie nicht, die Hochglanzprospekte über Windparks, Schiffsbeteiligungen, Containerinvestments, Solarparks o. ä. Am Anfang steht die unternehmerische Idee, etwas zu bewegen und die damit verbundenen Chancen zu nutzen – also mit einer tollen Idee auch noch gutes Geld zu verdienen. Und in der Tat tauchen immer wieder interessante Konzepte auf, die nicht nur plausibel oder gar ethisch korrekt klingen, sondern sich nachträglich auch als äußerst ertragreich erweisen. Wer sich schon einmal mit einer unternehmerischen Beteiligung dieser Art beschäftigt hat, weiß aber auch, dass ein Investor die Bereitschaft haben muss, im schlimmsten Fall einen Totalverlust hinzunehmen, was ebenfalls der Erfahrung vieler Anleger in diesem Segment entspricht. Es handelt sich eben um eine Anlageform, die höchste Chancen und in gleichem Maße Risiken birgt.

Wenngleich Analysen von Verbraucherorganisationen im Untersuchungszeitraum von 1972 bis heute der Branche katastrophale Ergebnisse attestieren, wie z. B., dass ohne Berücksichtigung von Steuereffekten mehr als 75 % aller untersuchten Beteiligungen mit einem Verlust beendet werden1, fällt eine differenzierte und möglichst objektive Betrachtung naturgemäß äußerst schwierig. Ein wesentlicher Grund dafür liegt in den sich höchst unterschiedlich auswirkenden, individuellen steuerlichen Aspekten, die für das Segment der geschlossenen Fonds konzeptionell von elementarer Bedeutung waren und bis heute sind. Bis zum Jahr 2005 wurden geschlossene Fonds sogar überwiegend als Steuersparmodelle verstanden. Das bedeutete, dass sich eine Beteiligung allein schon wegen ihrer steuerlichen Vorteile in Form hoher Verlustzuweisungen auf das eingesetzte Kapital gerechnet hat. Der „Gewinn“ ergab sich also aus einer Steuerermäßigung (Steuerrückerstattung) auf das individuell zu versteuernde Einkommen. Eine Gewinnerzielung aus dem laufenden Betrieb vor Steuern war also oftmals gar nicht beabsichtigt. Somit ist es auch wenig überraschend, dass Untersuchungen des Branchenverbandes geschlossener Investmentvermögen unter Berücksichtigung der Steuereffekte zu einem diametral entgegengesetzten Ergebnis kommen, und zwar, dass ca. 80 % der Beteiligungen erfolgreich gelaufen seien.2

Was kann der interessierte Privatanleger aus diesen sich widersprechenden Aussagen entnehmen?

- Die Konstrukte geschlossener Beteiligungen sind komplex und ein wirtschaftlicher Verlauf ist nicht linear planbar. Die Erträge ergeben sich eben nicht nur aus der betriebswirtschaftlichen Leistungserstellung (den laufenden Ausschüttungen), sondern hängen nicht unwesentlich von individuellen, rechtlichen Parametern ab. Änderungen im wirtschaftlichen und rechtlichen Umfeld können massive Einflüsse auf das Ergebnis nehmen. Prospektierte Verläufe von Gewinnausschüttungen für die Anleger sind kein Maßstab für die Profitabilität der Anlage.

- Es verbleibt ein Mangel an Transparenz. Auch gesetzliche Regulierungen können dem Anleger kaum mehr Klarheit und Rechtssicherheit verschaffen. Ohne eine fachliche Expertise fällt es schwer, zu einer substanziellen Einschätzung der Werthaltigkeit eines Investments zu gelangen.

- Die Risiken sind nicht kalkulierbar. Die o. a. Untersuchungen zeigen eine statistische Erfolgsquote aller untersuchten Beteiligungen über die letzten 40 Jahre. Das hier dokumentierte Ergebnis würde demnach auch nur ein Privatanleger erzielen, der in alle untersuchten Beteiligungen investiert gewesen wäre. Zum Zeitpunkt der Investition ist folglich klar, dass die finalen Ergebnisse von diesen statistischen Durchschnittswerten abweichen müssen. Die tatsächlichen Ergebnisse zeigen sich erst im Nachhinein. Damit wird nochmals das erhebliche Einzelanlagenrisiko deutlich. Die Auswahl gleicht also eher einem Glücksspiel.

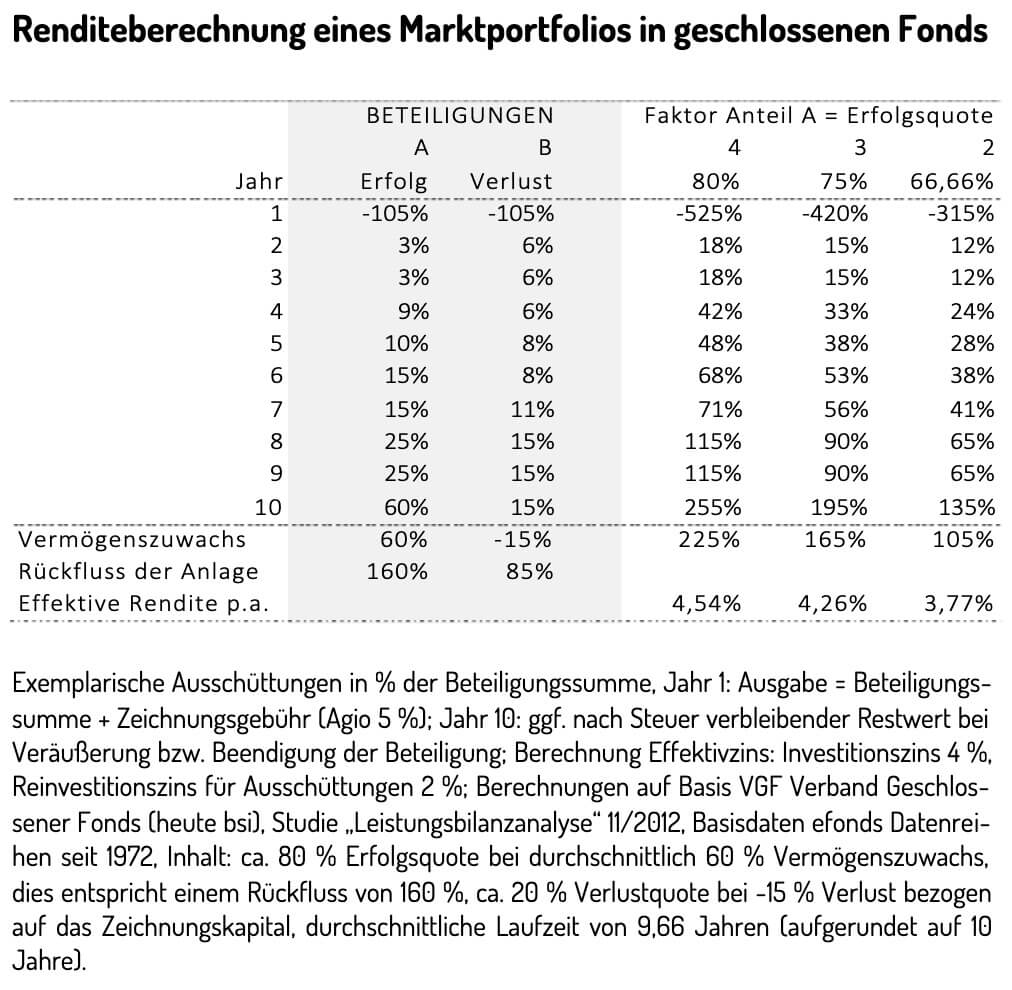

Nehmen wir einmal an, wir würden eine theoretische, idealtypische, also hochgradig diversifizierte Marktinvestition in geschlossene Beteiligungen vornehmen und davon ausgehen, dass es uns mit einer Wahrscheinlichkeit von 80 % gelänge, einen durchschnittlichen Nach-Steuer-Ertrag zu erzielen und eine Gefahr von nur zu 20 % bestünde, einen durchschnittlichen Nach-Steuer-Verlust hinnehmen zu müssen, so könnten wir beispielhaft die annualisierte Rendite des gesamten Segments skizzieren und diese schließlich zum Vergleich mit Anlagen ähnlicher Risiko-Ertrags-Struktur heranziehen.

Die Berechnung widerspiegelt das Gesamtergebnis eines Portfolios an geschlossenen Beteiligungen, bei denen 1 Beteiligung mit einem durchschnittlichen Verlust kombiniert wird mit 4 Beteiligungen (Erfolgsquote 80 %), mit 3 Beteiligungen (Erfolgsquote 75 %), mit 2 Beteiligungen (Erfolgsquote 66 ⅓%), die einen durchschnittlichen Vermögenszuwachs generieren konnten.

Das Ergebnis fällt ernüchternd aus. Eine langfristige Rendite von 4,54 % oder weniger dürfte das mit einer unternehmerischen Beteiligung eingegangene Risiko nicht annähernd vergüten. Sollte sich die Erfolgsquote aufgrund der oben beschriebenen negativen Effekte noch weiter verschlechtern, sinkt die Rendite auf 3,77 %, auf ein Niveau also, das eher der langfristigen Renditeerwartung von festverzinslichen Wertpapieren (Anleihen) entspricht. Wer jedoch Renditen von Beteiligungen mit den Zinsen auf Spareinlagen oder Termingeldern gleichsetzt, vergleicht Äpfel mit Birnen. Wenn stattdessen zum Vergleich eine Kategorie herangezogen wird, die ein ähnliches Risiko-Rendite-Profil aufweist, wird die relative Attraktivität des Segments augenscheinlich. Eine Anlage in den weltweiten Aktienmarkt, z. B. über weltweit anlegende Aktienindizes, erbrachte über die letzten 40 Jahre hinweg eine jährliche Rendite i. H. v. 9,54 %3. Das bedeutet einen Mehrertrag von 5 %, d. h., bei einem Anlagebetrag von 500 T € und einer Laufzeit von 15 Jahren ergibt sich ein zusätzlicher Ertrag von ca. 540 T € – ein vermeidbarer Vermögensverlust! Der geringere Marktertrag bei Beteiligungen geht obendrein mit einem deutlich höheren Risiko einher, was nicht verwunderlich ist, wenn man sich bewusst macht, dass dieser Ertrag aus wenigen einzelnen Investitionen herrührt4. In Aktienanlagen dagegen verteilt sich das Risiko auf zum Teil über 1.600 Unternehmen, so z. B. im MSCI-World-Index. Idealerweise kann man über Assetklassenfonds sogar in über 10.000 Einzelwerte investieren und damit ein Maximum an Diversifikation erreichen.

FAZIT: Bei einer unternehmerischen Beteiligung über ein strukturiertes Projekt, beispielsweise in Form von geschlossenen Fonds, handelt es sich nicht um eine Kapitalanlage, sondern um Risikokapital, das für einen Unternehmenszweck investiert wird. Das bedeutet für den Investor Verantwortung, regelmäßige Auseinandersetzung und ggf. emotionale Belastung. Für die meisten Anleger ist es wenig sinnvoll, Anlagen dieser Art einem bestehenden, gut strukturierten Portfolio beizumischen. Vielmehr zeigt sich, dass ein ausgewogenes, wohldiversifiziertes Anlagevermögen, das weltweit in Aktien und Anleihen investiert, am besten geeignet ist, die persönlichen Anlageziele mit höchst möglicher Wahrscheinlichkeit zu erreichen und dabei gleichzeitig emotionale Belastungen weitgehend zu vermeiden.

- 1 Stiftung Warentest 6/2015, „Geschlossene Fonds: Die schlimme Bilanz einer Branche“; Unter-suchung von geschlossenen Beteiligungen seit 1972

- 2 VGF Verband Geschlossener Fonds (heute bsi) Vorstudie „Leistungsbilanzanalyse“ 11.2012auf Basis efonds Daten seit 1972

- 3 MSCI World Index (gross div.), Annual: 01/1970-12/2015, MSCI data copyright MSCI 2013, all rights reserved, Returns Programm Dimensional

- 4 Die VGF-Datenbasis für die Renditeermittlung bezog sich zwar auf 799 Fonds, aber eine Anlage in den gesamten Beteiligungsmarkt ist faktisch nicht möglich.